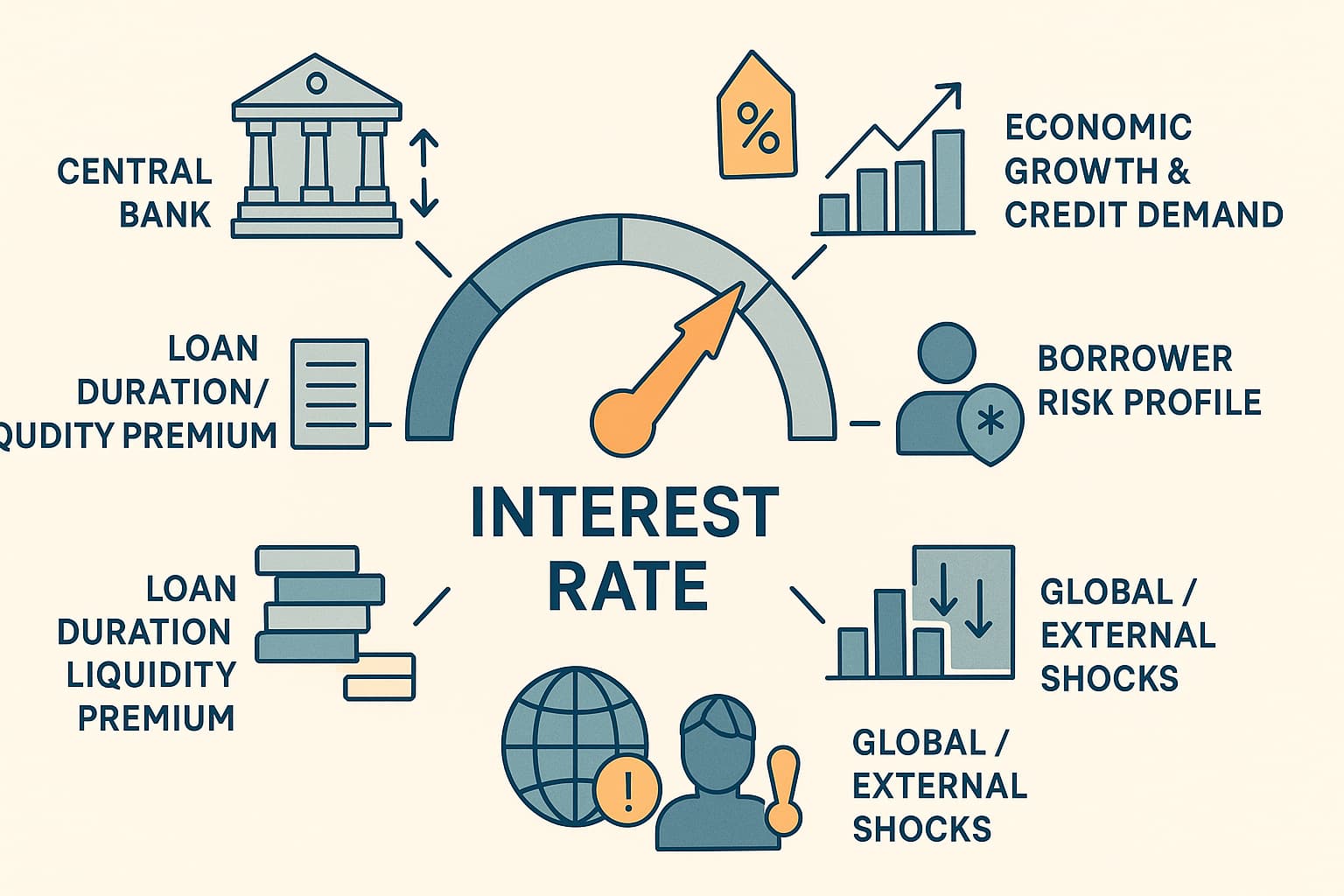

Разбирането на ключовите фактори, които влияят върху лихвения процент, е от изключително значение както за потребителите, така и за финансовите консултанти. Ето кои са основните елементи:

- Процеси на Централната банка

Измененията в основния лихвен (облигационен) процент на централната банка оказват пряко влияние върху лихвата по ипотечните кредити. Повишаването на тази основа води до увеличение на крайната цена на кредита. - Пазарни условия

- Инфлация и очакванията на пазарите по отношение на нея – когато инфлацията се покачва, банките често повишават лихвите.

- Икономически растеж – в условия на ускорен растеж търсенето на кредити нараства, което може да ускори увеличението на лихвените проценти.

- Риск и ликвидност на банките

Когато банките оценяват повишен риск от неизплащане или ограничен достъп до финансиране, те добавят надбавки към лихвите – за да защитят своите интереси. - Конкурентна среда

Интензивността на конкуренцията между банките може да доведе до по-ниски лихви, но обратната тенденция също е възможна – особено при нови регулации или при излизане на проблемни кредитори. - Профил на клиента

- Кредитна история, доходи и обезпечения – всички те влияят върху индивидуалното предложение за лихва.

- Вид и срок на кредита – например, за ипотека лихвите обикновено са по-ниски, но за потребителски кредит могат да са по-високи.

Полезен съвет: При избора на кредит – обръщайте внимание не само на текущия лихвен процент, но и на условията за неговото промяна – как често може да се преразглежда, какви са лимитите за покачване и какви са административните такси.

Ако имате въпроси по темата или бихте искали лична консултация – Джиа консулт и Кредит Център са на линия да ви помогнат!